Em 2025, o Brasil, esse eterno adolescente desorganizado, com a mania de tropeçar nos mesmos buracos e de repetir os mesmos erros, vê-se novamente diante de um espelho que distorce sua imagem. Uma proposta que parece saída do manual básico da decência social – elevar para R$ 5 mil a faixa de isenção do Imposto de Renda – encontra em Brasília a mesma receptividade que um pão com geleia em uma reunião de anoréxicos. Não é novidade. É a velha e boa resistência dos privilegiados à perda de seus privilégios, embalada em discursos que fariam a esfinge corar de vergonha, se esfinges tivessem essa capacidade.

A cada novo ciclo político, assistimos à mesma ópera bufa, um espetáculo deprimente de promessas vazias e malabarismos retóricos. Políticos, que em tempos de campanha prometem rios de Justiça Tributária e isenção para a plebe, transformam-se, no palco do Congresso, em contorcionistas da retórica. A promessa de isenção para até cinco salários mínimos, por exemplo, que um dia ecoou na voz de Jair Bolsonaro e seus asseclas, hoje parece uma piada interna de mau gosto, um truque de mágica que desaparece no ar assim que as urnas se fecham. Seus aliados, agora no centro da discussão, adotam a clássica postura do cachorro que não come e não deixa comer. Uma especialidade nacional, diga-se de passagem, que transcende ideologias e governos, unindo-se na defesa do status quo de quem realmente manda, de quem se beneficia de um sistema que, para a maioria, é um fardo.

Índice

- 1 Os Arquitetos da Desigualdade: Quem São e O Que Defendem

- 2 O Problema em Números: A Falta de Justiça Tributária na Prática

- 3 Mitos e Realidades: Desmontando as Falácias da Oposição

- 4 O Custo Social da Desigualdade Tributária: Uma Ferida Aberta

- 5 Os Verdadeiros Campeões da Causa: Vozes Pela Equidade

- 6 A Urgência que o Congresso Ignora: A Escolha Entre o Povo e os Privilegiados

Os Arquitetos da Desigualdade: Quem São e O Que Defendem

E quem são os mestres de cerimônia dessa encenação? Ah, os nomes merecem a luz dos holofotes, para que o cidadão comum – o trabalhador que vê seu contracheque minguar, o pequeno empreendedor que luta para sobreviver – saiba quem são os verdadeiros arquitetos da injustiça.

Embora não se apresentem em coro dissonante para vociferar contra a proposta, a discrição é uma virtude ao defender o indefensável, evitando a impopularidade. Suas bancadas e interesses falam mais alto que qualquer microfone, ecoando nos corredores do poder.

A Bancada do Agronegócio: O Campo dos Privilégios

No front da oposição, com a elegância de um elefante em loja de cristais, temos a Bancada do Agronegócio, a gloriosa Frente Parlamentar da Agropecuária (FPA). Liderada por figuras como o Deputado Pedro Lupion (PP-PR), essa força-tarefa rural costuma manifestar-se com uma veemência quase religiosa contra qualquer movimento que ameace a paz dos seus lucros. O pretexto é sempre o mesmo, e de tão repetido, já virou mantra: a “fuga de investimentos”, o “desestímulo à produção” e a “perda de competitividade internacional”. A verdade, claro, é mais prosaica e bem menos nobre. O agronegócio, em sua escala mais grandiosa, é um dos maiores beneficiários das benesses tributárias e da histórica ausência de taxação sobre lucros e dividendos. Mexer nesse vespeiro significa tocar no bolso dos grandes latifundiários e conglomerados que, convenientemente, são os financiadores de muitas campanhas eleitorais. Eles não querem que o boi na sombra pague imposto, nem que o suor do trabalhador rural seja valorizado em detrimento do lucro isento do patrão. É a defesa do próprio quinhão, vestida em traje de desenvolvimento nacional. Essa é a Justiça Tributária que eles preferem ignorar, a que lhes convém.

A Bancada Empresarial e do Mercado Financeiro: Guardiões da Isenção

Ao lado deles, ombro a ombro, caminha a Bancada Empresarial e do Mercado Financeiro. Não é um clube com presidente único, mas uma rede de parlamentares porta-vozes de grandes associações de indústria, comércio e, crucialmente, bancos e fundos de investimento. Nomes influentes em partidos como o Partido Liberal (PL), Republicanos, Progressistas e União Brasil, embora não se oponham publicamente ao alívio para os mais pobres (o que seria um tiro no pé eleitoral), atuam nos bastidores para minar a compensação via tributação dos mais ricos.

Seus argumentos frequentemente giram em torno da “bitributação” – a ideia de que, se a empresa já pagou, o acionista não deveria pagar novamente, como se a empresa fosse uma entidade abstrata e não um veículo de lucro para poucos. Mencionam também a “burocracia excessiva” e, mais uma vez, o fantasma da “fuga de capitais”.

Ah, a fuga de capitais! Esse espantalho, de tão usado, já deveria estar aposentado. Países com tributação progressiva séria não se tornaram desertos econômicos; ao contrário, são polos de estabilidade. O que realmente foge é o capital que evita sua justa contribuição, preferindo paraísos fiscais. A isenção de lucros e dividendos, implementada em 1995 por um governo de “mãos-leves” com os ricos, é o privilégio que esses senhores do capital defendem arduamente. É a garantia de que, quanto maior a fortuna, menor a mordida do leão. Essa é a Justiça Tributária que combatem com veemência.

Bolsonaristas e o Liberalismo Radical: A Retórica da Não-Tributação

E claro, não podemos esquecer da ala mais ruidosa e, por vezes, menos articulada: os bolsonaristas e defensores de um liberalismo tão radical que beira a anarquia tributária. Para eles, qualquer medida que envolva o Estado “tirando” dinheiro dos mais ricos é “comunismo”, “socialismo”, um “roubo” descarado. Parlamentares como o Deputado Eduardo Bolsonaro (PL-SP) e o Senador Flávio Bolsonaro (PL-RJ), embora não sejam especialistas em economia, ecoam a narrativa de que o problema não é a concentração de riqueza, mas o “tamanho do Estado” e os “gastos excessivos”. É a velha ladainha do “não há dinheiro para tudo, mas há para os privilégios de sempre”. A verdade é que a base social e econômica que apoia essa vertente política beneficia-se diretamente de um sistema que permite a acumulação de fortunas com mínima contribuição. A oposição a qualquer tipo de tributação progressiva, nesse caso, é mais ideológica do que técnica, servindo como uma cortina de fumaça para a defesa dos interesses de uma elite que, porventura, é a mesma que lhes garante votos e financiamento. A Justiça Tributária é, para eles, um palavrão.

O Problema em Números: A Falta de Justiça Tributária na Prática

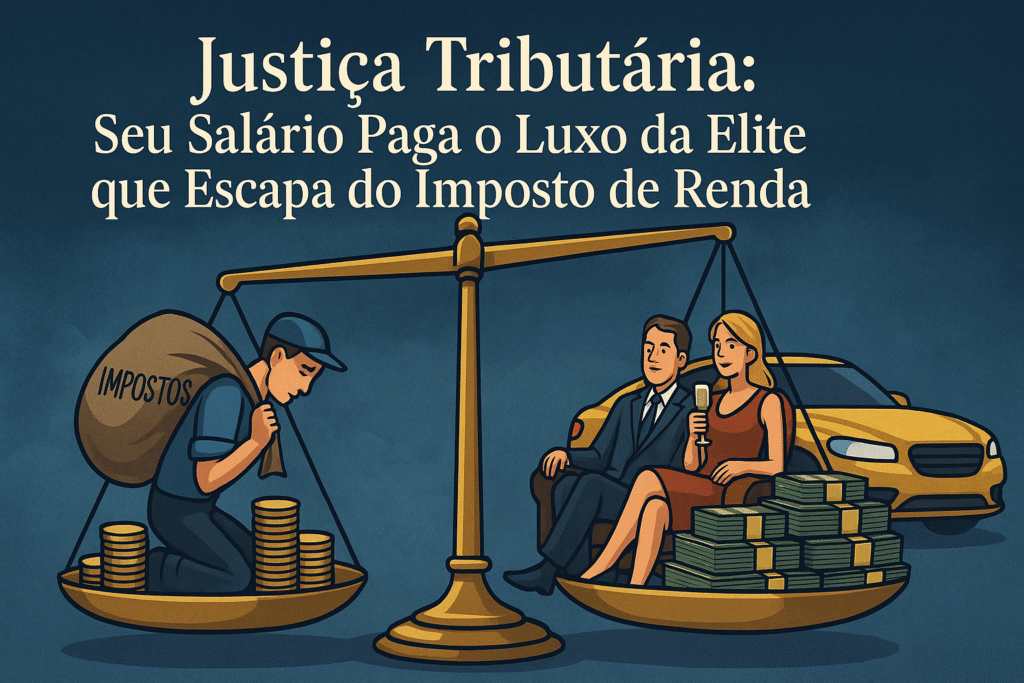

O paradoxo brasileiro, essa terra de Alice às avessas, é que quanto mais rico se é, proporcionalmente menos imposto se paga. É a matemática da injustiça, tão clara quanto um soco no estômago, tão evidente quanto a luz do dia. Estudos do Ipea não deixam margem para dúvidas: a alíquota máxima de tributação de 14,2% atinge seu pico na classe média-alta e, a partir daí, desce a ladeira como um tobogã para os super-ricos. Um funcionário público ganhando R$ 8 mil mensais paga proporcionalmente mais imposto que um milionário. Por quê? Porque os super-ricos nadam em rendimentos de aplicações financeiras e de lucros e dividendos, gloriosamente isentos no Brasil. Uma regalia que faria corar até mesmo um monarca absolutista do século XVIII, que ao menos tinha a decência de cobrar impostos de todos os seus súditos, sem distinção de casta.

O Brasil orgulha-se de ser um campeão em desigualdade social, e não é coincidência que seja também um campeão em desigualdade tributária. Enquanto os países da OCDE (aqueles que insistem em ter uma vida minimamente civilizada) arrecadam em média 39% de seus impostos sobre renda e patrimônio, o Brasil, esse gênio da regressividade, contenta-se com meros 25%. Essa distorção explica muita coisa. É um grito silencioso por Justiça Tributária.

Comparativo de Tributação de Renda e Patrimônio: Brasil vs. OCDE

| Tipo de Arrecadação | Média OCDE | Brasil |

|---|---|---|

| Impostos sobre Renda e Patrimônio | 39% | 25% |

Fonte: Ipea e OCDE. Dados aproximados para ilustrar a regressividade brasileira.

Os Números da Injustiça Tributária: A Verdade Exposta

Para que não restem dúvidas, e para que o cidadão comum, o empreendedor que rala, o investidor que pensa no longo prazo, entendam a real dimensão dessa proposta, aqui estão os dados, frios e irrefutáveis, de quem ganha e quem paga:

| Cenário de Renda Mensal | Impacto da Proposta na Prática | Quem se Beneficia / Paga |

|---|---|---|

| Até R$ 5.000 | Isenção total de Imposto de Renda (IR). | Cerca de 10 milhões de brasileiros: Essencialmente, a massa trabalhadora, aposentados, pequeno comerciante e prestadores de serviço. Um motorista que ganha R$ 3.650,66 por mês economizará R$ 1.058,71 por ano. Um professor com salário mensal de R$ 4.867,77 terá uma economia anual de cerca de R$ 3.970,18. Dinheiro que volta para a economia real, para o consumo básico, para o mercado local. Isso é Justiça Tributária em sua forma mais pura. |

| Entre R$ 5.001 e R$ 6.999 | Descontos parciais no IR, em um escalonamento inteligente: – R$ 5.500/mês: Desconto de 75% (IR mensal de R$ 202,13) – R$ 6.000/mês: Desconto de 50% (IR mensal de R$ 417,85) – R$ 6.500/mês: Desconto de 25% (IR mensal de R$ 633,57) | Milhões de brasileiros da classe média: Essa parcela da população, que hoje sente o peso do IR de forma desproporcional, terá um alívio significativo. Um trabalhador com salário de R$ 6.260, por exemplo, poderá ter uma redução anual de R$ 1.821,95 no IR pago. Mais poder de compra, mais movimento na economia. Mais Justiça Tributária. |

| Acima de R$ 7.000 (sem lucros e dividendos) | Sem alteração na cobrança atual. | Maioria dos contribuintes brasileiros: Aqueles que já pagam o imposto de renda sobre seus salários e não se enquadram nas categorias de super-ricos não terão impacto direto na sua tributação de salário. |

| Renda Anual a partir de R$ 750 mil (com lucros e dividendos) | Implementação de Imposto mínimo sobre lucros e dividendos (até 10%). | Apenas 141,4 mil contribuintes de alta renda (0,06% da população): Os super-ricos do país, que hoje desfrutam da isenção total sobre seus lucros e dividendos. Isso significa que 99,94% dos brasileiros se beneficiarão ou permanecerão inalterados, enquanto uma ínfima elite, a que mais concentra riqueza, finalmente pagará sua parte justa. Um alinhamento com as práticas de países minimamente civilizados. A Justiça Tributária finalmente alcança o topo da pirâmide. |

Detalhes da Compensação: Onde o Povo Ganha e a Elite Contribui

A proposta é um balé orçamentário inteligente, uma coreografia de números que, pela primeira vez em muito tempo, parece fazer sentido para a maioria. O governo, através do Ministro da Fazenda, Fernando Haddad, projeta uma renúncia de arrecadação de R$ 25,84 bilhões em 2026 com as isenções. No entanto, essa “perda” será amplamente superada pela arrecadação proveniente da tributação dos mais ricos, estimada em R$ 34,12 bilhões no mesmo ano. Um superávit de mais de R$ 8 bilhões, confirmando o que a Instituição Fiscal Independente (IFI) já atestou sobre projetos similares: o projeto deve manter o equilíbrio orçamentário, sem criar rombos, sem a necessidade de “cortar na carne” do povo, mas sim, cortando na gordura do capital isento. É a prova matemática de que a Justiça Tributária não é um sonho utópico, mas uma realidade viável e benéfica para o país como um todo.

Quem será impactado pelo imposto mínimo para super-ricos (Renda anual e Alíquota final do IR):

| Renda anual (acima de R$ 50 mil/mês) | Alíquota final do IR sobre lucros e dividendos | Imposto de Renda mínimo anual |

|---|---|---|

| R$ 750 mil | 2,5% | R$ 18.750 |

| R$ 900 mil | 5% | R$ 45 mil |

| R$ 1,05 milhão | 7,5% | R$ 78.750 |

| R$ 1,2 milhão | 10% | R$ 120 mil |

Mitos e Realidades: Desmontando as Falácias da Oposição

A Farsa dos “Investimentos que Fugirão”: O Discurso Oco dos Opositores

A farsa dos “investimentos que fugirão” é a peça central do teatro do absurdo, o clímax da encenação. É um disco arranhado, repetido ad nauseam sempre que alguém ousa sugerir que milionários contribuam proporcionalmente com a sociedade que os enriqueceu. A realidade é que países com tributação progressiva robusta – França, Alemanha, Reino Unido – não viraram desertos econômicos. Pelo contrário, mantêm-se como potências que atraem investimentos justamente porque oferecem infraestrutura, educação e estabilidade social financiadas por… impostos justos. Que conceito revolucionário! No Brasil, o que foge não é o investimento sério e produtivo, mas sim o capital especulativo que não quer se comprometer com o país, preferindo o esconderijo dos paraísos fiscais. Esse é o tipo de “investimento” que os opositores, em sua sabedoria peculiar, insistem em proteger, como se fosse um tesouro nacional. Uma afronta à Justiça Tributária, um insulto à inteligência do cidadão.

A Falácia da “Bitributação”: Entendendo o Jogo de Palavras

A narrativa da “bitributação” é outra joia da coroa das falácias. Argumentam que a empresa já pagou impostos sobre o lucro, então o acionista não deveria pagar novamente sobre os dividendos. É uma lógica que ignora a realidade econômica e a prática internacional. A empresa, em si, não é uma entidade abstrata; ela é um veículo para a geração de riqueza que, em última instância, beneficia seus proprietários e acionistas. A isenção de lucros e dividendos, implementada em 1995 durante o governo Fernando Henrique Cardoso, foi uma anomalia tributária que colocou o Brasil na contramão do mundo desenvolvido. Países como os Estados Unidos, Alemanha e França tributam os lucros na pessoa física, reconhecendo que a renda, independentemente de sua origem, deve contribuir para o financiamento do Estado e a redução das desigualdades. Manter essa isenção é perpetuar um privilégio que concentra renda e impede a construção de uma sociedade mais equitativa. É uma escolha política, não uma necessidade econômica, e um dos maiores entraves para a Justiça Tributária no Brasil.

O Custo Social da Desigualdade Tributária: Uma Ferida Aberta

A falta de Justiça Tributária não é apenas uma questão de números frios no orçamento. É uma ferida aberta na sociedade brasileira. Quando os mais ricos contribuem menos, a conta recai invariavelmente sobre os ombros dos trabalhadores e da classe média. Isso significa menos recursos para saúde pública, educação de qualidade, infraestrutura, segurança e saneamento básico. Em vez de investir em áreas que beneficiariam a todos, o Estado fica refém de uma arrecadação regressiva, que penaliza quem mais precisa e menos tem. Essa desigualdade contribui para a perpetuação de ciclos de pobreza e dificulta a ascensão social, sufocando o potencial de milhões de brasileiros. O luxo de poucos é pago com o suor e a falta de oportunidades de muitos, criando um abismo social que se aprofunda a cada ano de inação. A Justiça Tributária é, portanto, um pilar fundamental para a construção de uma sociedade mais justa e próspera para todos, não apenas para alguns.

Além disso, a iniquidade tributária mina a confiança nas instituições e no próprio conceito de cidadania. Se o cidadão comum percebe que o sistema é “armado” para proteger os privilégios de uma minoria, a sensação de que “a lei não é para todos” se instala. Isso enfraquece o pacto social, desestimula o cumprimento das obrigações fiscais por parte dos pequenos e médios contribuintes e alimenta a polarização. A consequência directa é um país menos coeso, mais fragmentado e com menor capacidade de responder aos desafios coletivos. O debate sobre a Justiça Tributária é, no fundo, um debate sobre o tipo de sociedade que queremos construir: uma meritocracia genuína, onde o sucesso é fruto do trabalho e da inovação, ou um sistema oligárquico, onde a riqueza se perpetua por herança e isenções fiscais.

Os Verdadeiros Campeões da Causa: Vozes Pela Equidade

Enquanto a atual oposição se debate entre suas promessas passadas e seus interesses presentes, vale reconhecer aqueles que defendem a Justiça Tributária não por oportunismo eleitoral, mas por convicção. Parlamentares como Lindbergh Farias (PT-RJ), que transformaram a isenção de IR até R$ 5 mil em prioridade legislativa, não por acaso ou estratégia de momento, mas como parte de uma luta histórica contra a regressividade tributária brasileira. São vozes que há décadas denunciam essa aberração sistêmica, quando era politicamente custoso falar em tributar os mais ricos. Diferentemente dos convertidos de última hora, estes sempre compreenderam que Justiça Tributária não é dádiva governamental – é condição básica para uma sociedade minimamente civilizada.

O impacto real da medida é palpável, tangível no bolso do trabalhador e no movimento do comércio local. O dinheiro que voltará para a economia real – não para paraísos fiscais ou aplicações especulativas, mas para o consumo básico, para o comércio local, para a dignidade de quem trabalha e produz. É um motor de crescimento vindo de baixo para cima, o que realmente impulsiona uma economia, e não os incentivos anacrônicos para a elite, que muitas vezes resultam apenas em mais concentração de riqueza. Essa proposta é um sopro de ar fresco em um ambiente asfixiante de desigualdade.

A Urgência que o Congresso Ignora: A Escolha Entre o Povo e os Privilegiados

A urgência que o Congresso ignora é a urgência de uma sociedade que clama por equilíbrio, por um mínimo de decência. Cada dia de atraso na aprovação dessa medida representa mais injustiça acumulada, mais trabalhadores penalizados por um sistema que os trata como se fossem os verdadeiros privilegiados do país. É como se estivéssemos num hospital em que os pacientes mais graves esperam na fila enquanto quem não precisa de atendimento vai direto para a UTI. É uma luta pela Justiça Tributária, uma batalha pela dignidade.

O Congresso Nacional tem diante de si uma oportunidade histórica de começar a corrigir uma das maiores injustiças estruturais do país. Se aprovada ainda este ano, a medida começaria a valer em 2026 – tempo suficiente para que os beneficiários sintam o impacto real de uma tributação mais justa. É uma chance de ouro para o Brasil se alinhar com as nações desenvolvidas, não apenas em termos de PIB, mas de equidade social.

A resistência que se desenha nos corredores de Brasília não é técnica nem econômica – é puramente ideológica, tingida pelos interesses de uma minoria poderosa que se recusa a abrir mão de seus privilégios. É a resistência de quem se beneficia de um sistema tributário que funciona como Robin Hood às avessas: rouba dos pobres para dar aos ricos. Ou melhor, nem precisa roubar dos ricos – eles já estão isentos por lei, por uma lei que eles mesmos ajudaram a criar e a manter. É a prova cabal de que a Justiça Tributária não é um debate financeiro, mas um embate de poder.

Para o cidadão comum, que acompanha o noticiário e tenta entender as complexidades do sistema tributário, a mensagem é clara: a inércia do Congresso reflete um apego a um modelo que beneficia poucos e sobrecarrega muitos. A mobilização da sociedade civil, o engajamento em debates públicos e a cobrança direta dos parlamentares são ferramentas essenciais para que essa proposta avance. Sem pressão popular, o status quo de privilégios tende a prevalecer, e a Justiça Tributária continuará sendo uma miragem no horizonte brasileiro. É o momento de transformar a indignação em ação, exigindo que a promessa de um sistema mais equitativo saia do papel e se torne realidade.

O Brasil está diante de uma escolha simples, mas de consequências profundas: continuar sendo o país onde trabalhador paga imposto como rico e rico paga imposto como se fosse favor, ou dar o primeiro passo rumo a um sistema tributário digno de uma democracia no século XXI. A pergunta que fica é se nossos representantes terão a coragem de escolher o lado certo da história, ou se continuarão assistindo ao teatro da resistência privilegiada enquanto 90 milhões de brasileiros aguardam por Justiça Tributária.

Porque, no final das contas, não se trata de generosidade governamental ou concessão política. Trata-se do básico, do fundamental, do que se espera de uma sociedade que se pretende justa: num país que se pretende justo, quem tem mais deveria contribuir mais. O resto é conversa para boi dormir – ou para deputado justificar voto. E você, caro leitor, de que lado da história estará quando a conta chegar?

Fontes e Referências

- Agência Senado. “Projeto de Lei que propõe alterações no Imposto de Renda é apresentado”. (Nota: Busque por notícias específicas no site do Senado sobre projetos de lei de IR recentes, como PL 2337/2021 ou propostas do governo atual sobre o tema).

- Ipea (Instituto de Pesquisa Econômica Aplicada). Diversos estudos e notas técnicas sobre desigualdade e sistema tributário brasileiro. Ex: “A progressividade da tributação da renda da pessoa física no Brasil” ou relatórios anuais. Disponível em: www.ipea.gov.br

- IBPT (Instituto Brasileiro de Planejamento e Tributação). “População que recebe até três salários mínimos é a que mais gera arrecadação de tributos no país”. Disponível em: ibpt.org.br

- Receita Federal do Brasil. “Tabelas Progressivas para o Cálculo Anual do Imposto de Renda Pessoa Física”. Disponível no site oficial da Receita Federal.

- OCDE (Organização para a Cooperação e Desenvolvimento Econômico). Relatórios “Revenue Statistics” e “Taxing Wages” que comparam sistemas tributários. Disponível em: www.oecd.org

- G1/O Globo. Notícias sobre promessas de campanha e debates sobre a reforma do Imposto de Renda. (Exemplo de busca: “Bolsonaro promessa isenção IR G1” para o contexto histórico mencionado). Uma notícia de arquivo relevante é: “Bolsonaro volta a defender isenção do IR para quem ganha até 5 salários mínimos e não explica impacto” (03/05/2022).

- Instituição Fiscal Independente (IFI) – Senado Federal. Análises sobre o impacto fiscal de propostas legislativas. Ex: “Relatório de Acompanhamento Fiscal (RAF)”. Disponível em: www12.senado.leg.br/ifi

- Artigos e análises de economistas e tributaristas sobre a taxação de lucros e dividendos e a reforma do IR em portais de notícias como Valor Econômico, Folha de S.Paulo, Estadão.